最近私が米国株投資を始めてからずっと持ち続けていて、将来的な株価上昇にかなり期待しているのが「DropBox【ticker:$DBX】」です。

DropBoxのサービス自体は6億人を超えるユーザーがいますので皆さんも使ったことある人や実際に今も使っている人は多いと思います。

この記事ではDropBoxの財務情報などからファンダメンタル的に分析し、今後の株価がどうなっていくかを考察していきます。

目次

DropBoxの売上高と純利益

最初にDropBoxの売上高と純利益・PSRについて見ていきます。

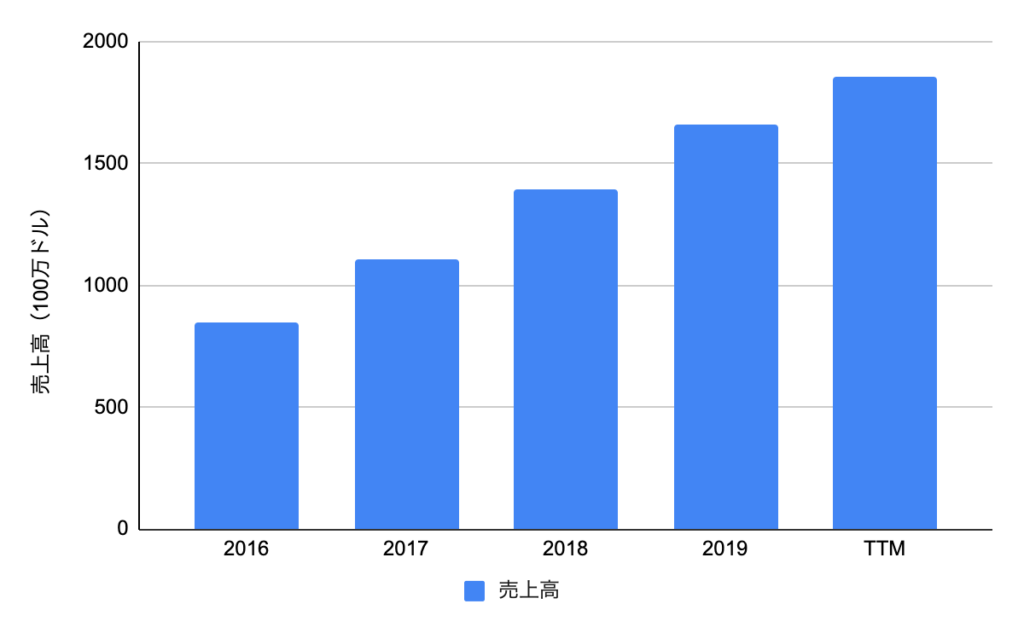

売上高の推移

下のグラフがDropBoxの売上高の推移です。

これをみると、2020年は新柄コロナウイルスの感染拡大により売上を大きく落とす企業が多かった中、着実に成長していることがわかります。

そしてそれ以上に注目すべきが、この売上がCAGR約30%という高い成長率をキープしている点です。

このような成長率を出せている理由は、事業モデルとサブスクリプションサービスによる収益体制という点にあります。

事業モデルは皆さんご存知かと思いますが、個人向けにはクラウドストレージサービスを提供しています。

このようなサービスは、別のサービスに乗り換える明確な理由がなければ、一度使い始めるとあまり解約することがありません。

そのため有料会員は毎月定額の支払いを続け、無料会員から新たに有料会員となった分の売上がそのまま増えやすいシステムになっているため、このような安定した成長が可能になります。

今後も同等に近いCAGRで成長することが予測できますので、売上高については私は高評価です。

純利益について

下のグラフがDropBoxの純利益の推移です。

ついに2020年で赤字から黒字転換しそうなのがわかります。(TTM:4Q2019~3Q2020)

黒字転換できたことにより、ここから財務も安定して新事業への投資も増えていくのではないでしょうか。

DropBoxはクラウドストレージサービスだけでなく、2020年にサービスを開始した仮想ワークスペース「DropBox Space2.0」やデベロッパー向けの「DropBox API」などの新しいプラットフォームを次々と作り出しています。

利益が出るようになればこのような新事業への投資も大きくできると思いますので、今後の事業展開にも期待ができそうです。

PSRについて

2021年1月23日時点でのDropBoxのPSR情報を下枠にまとめました。

DropBoxのPSR情報

売上高(TTM):$1.855B

時価総額 :$9.166B

PSR :4.94倍

CAGR約30%の売上高の成長企業である点と2020年の黒字転換という材料を考えると、PSR約5倍というのは割安だと判断できるのではないでしょうか。

今後も新規事業を成長させていって期待度を上げていく企業なのであれば、PSRは20倍近くまで上がっていてもおかしくないと考えています。

現在の株価は22ドル周辺ですが、ここから3年のうちには100ドルまでいくのではないかと期待しています。

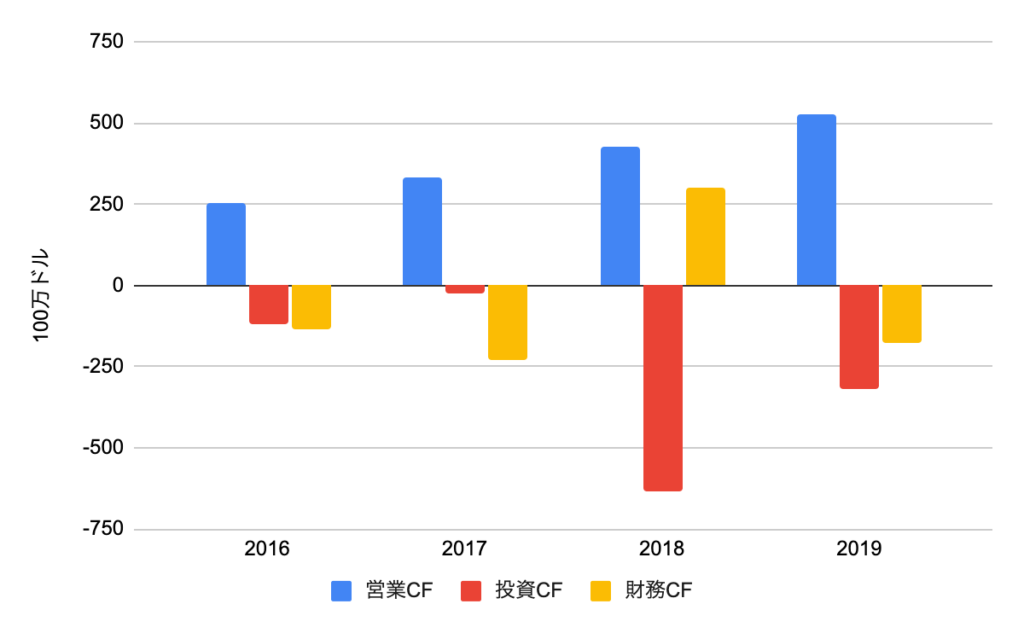

DropBoxのキャッシュフロー

DropBoxのキャッシュフローは下のグラフのようになっています。

2016年と比べて2019年の時点で営業CFは2倍を超えています。

また2018年の大きな投資CFは、新規上場時の従業員のストックオプション報酬によるものです。

2019年に入ってもCFは健全で財務的な安定度は高いと考えられます。

DropBoxに関するニュース

最近注目すべきDropBoxのニュースは下記のようなものがあります。

2021年1月13日

ドリュー・ハウストンCEOは従業員315人を解雇。

2月5日に最高業務執行責任者(COO)のOlivia Nottebohmの辞任を決意。

最近注目すべきニュースは従業員の大幅解雇ではないでしょうか。

解雇の理由は、2021年の経営に向けて新規事業に集中するためとドリューCEOは発表しています。

このニュースを受けて下のチャートのようにDropBoc【$DBX】の株価は下落しました。

ただ、私はこれは好材料のニュースではないかと考えています。

理由は、現在クラウドストレージサービスが飽和市場だからです。

クラウドストレージサービスはGoogleなどの巨大企業を中心にサービスを提供しており、すでに飽和した市場であると言えます。

こうした背景からここへのリソースを最小限に抑え、新規事業へ注力することが効率的な経営だと判断したのだと考えたからです。

ドリューCEOは2020年2月にFacebookの8人目の取締役に就任したニュースもあり、経営スキルも高く評価されているはずです。

そのため、売上が堅調に増加した中でのこうしたニュースはさらなる進化を遂げるためのいいニュースになるのではないかと考えています。

ここまでの高水準のCAGR・割安なPSR・財務の健全性から、DropBoxは現在かなり割安で3年のうちに約4倍の100ドルに達するのではないかと考察しました。

ここまでは上がらないにしても十分割安な範囲内だと思いますので、今後の動きにも注目しながら長期で持っていこうと思っています。