こんにちは。裏紙日記では、一つのトピックから考えた自分の考察を書いたり、本の感想、米国株関連の記事を書いております。

この記事では、今後株価上昇が見込める【$KC】KINGSOFT CLOUDを紹介します。

目次

KINGSOFT CLOUDについて

はじめに、KINGSOFT CLOUDがどんな事業を行っているか、それがどんな位置付けなのかを紹介していきます。

KINGSOFT CLOUDは中国大手のクラウドサービスプロバイダです。

2020年5月にIPOを行い、IPO価格が17ドルだったキングソフトクラウドの株価は、取引終了時刻に23.84ドルにまで上昇。40%の急騰銘柄となりました。

KINGSOFT CLOUDは中国のIT企業を中心にクラウドサービスを提供。中国のクラウド市場は世界でアメリカに次ぐ2位ではありますが、アメリカが2019年-2024年にかけてCAGR(年平均成長率)20.3%という超成長する以上の、CAGR28.3%で成長する市場であると言われています。現在もすでに230億ドルにおよぶ市場規模があります。

そんな急成長真っ只中の中国クラウド市場で3位のシェアを占めています。

中国国内ではアリババやテンセントが1位、2位を占めていますが、その次を支えるのがKINGSOFT CLOUDです。

KINGSOFT CLOUDが提供する主要サービスに「パブリッククラウド」というものがあります。

「パブリッククラウド」とは、業界や業種、個人や法人を問わずオープンにクラウドサービスを提供しているサービスを言います。専用のハードウェアを使う必要がないため、申し込みをすれば使いたい人が自由にサーバーを使うことができるのが特徴です。

有名どころでは、amazonが手掛ける「Amazon Web Service(AWS)」やGoogleが手掛ける「Google Cloud Platform(GCP)」があります。

このように巨大IT企業が扱うサービスを追従し、その一歩下の位置ではあるものの立ち位置を作っているのが個人的な評価ポイントです。

KINGSOFT CLOUDが手掛けるクラウドサービスは「パブリッククラウド」の他にも「エンタープライズクラウド」や「AIoTクラウド」などもあり、「エンタープライズクラウド」は近年急成長している事業、「AIoTクラウド」は2019年に発足した事業です。このように成長分野をしっかり確保しつつ新しい事業を次々と行っているのがKINGSOFT CLOUDの強みだと思います。

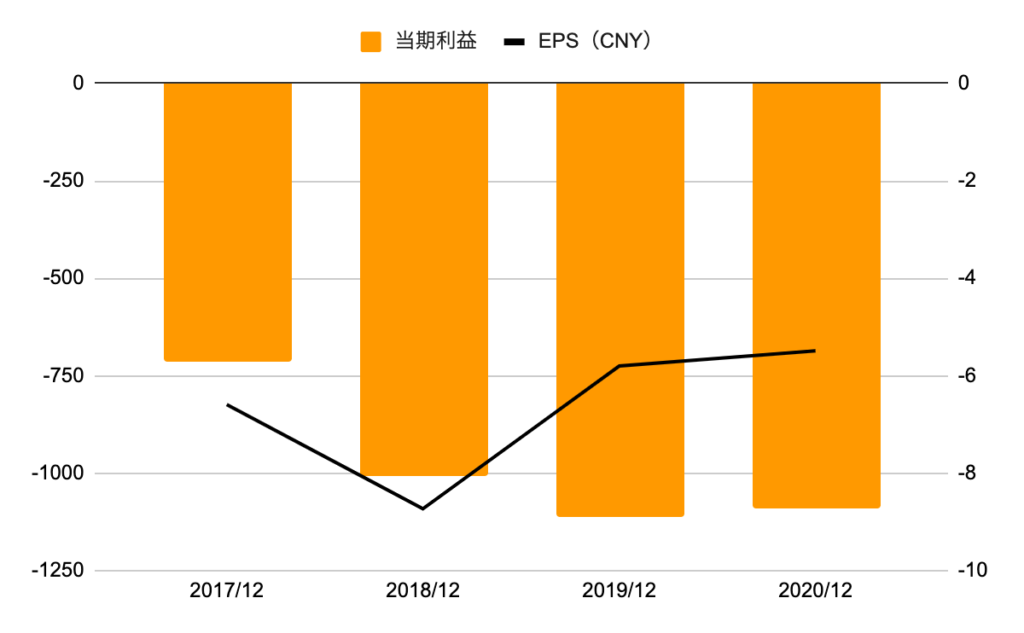

業績について

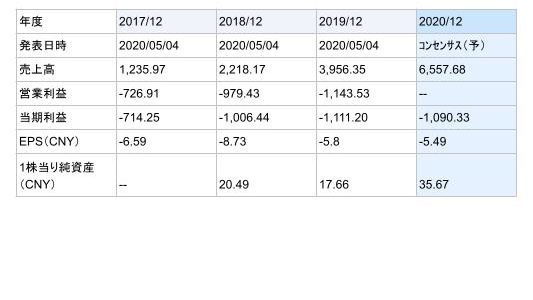

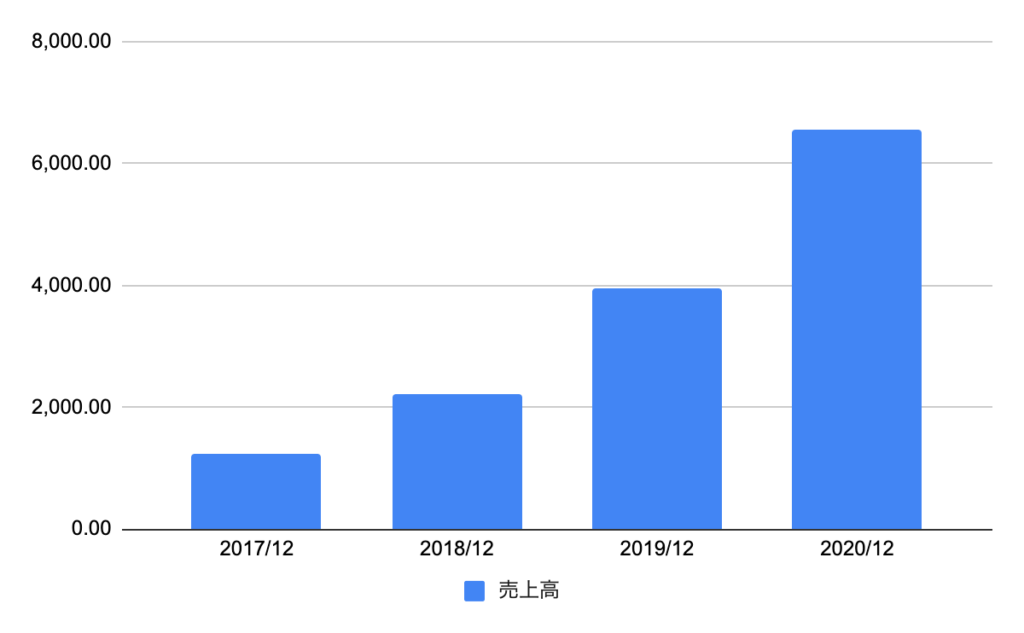

下の表とグラフはこれまでの業績とコンセンサス予想、その推移です。

売上高はCAGR80〜90%という急成長を見せており、今後の急激な会社成長、株価上昇が見込めるのではないかと考えられます。

ただ、利益に関しては未だにマイナスではありますが、近年の売り上げに対して20%程度のマイナスであることから、今後の売り上げ急成長に伴い、大幅な利益の確保も見込めるのではないかと考えています。

チャート分析

下の図はKINGSOFT CLOUDの株価チャートです。

堅調に伸びているようには見えますが、利益がプラスになっていないことからか未だ急騰はしていないようです。

2020.12.23時点で前回高値ラインまで下落しているので、ここから反発するのであれば高値を更新し、どんどん押し上げていくのではないかと思います。

総合評価

今回は中国のクラウドサービスプロバイダ「KINGSOFT CLOUD」を紹介しました。

私の評価としては、今後まだまだ伸び、ここから3〜4倍の株価上昇を見込める割安銘柄だと考えています。

現在の前回高値ラインからの動向をよく見て参入してはいかがでしょうか。

<裏紙的評価>

収益度 90点 財務健全度 40点

割安度 80点 爆発度 70点

総合評価 70点